加密市场做多与做空的交易风险全解析

在这个充满博弈的数字资产世界,双向交易机制为投资者提供了更丰富的策略选择——既可顺势做多,也能逆势做空。然而,多空交易背后隐藏着截然不同的风险特征,这正是本文要探讨的核心议题。

传统金融市场中,轧空事件屡见不鲜,从2021年震惊华尔街的GME事件到加密货币市场频繁发生的空头挤压,这些案例无不警示着投资者:做空交易可能面临理论上无限的风险敞口。相比之下,做多的最大损失仅限于本金,这种不对称性引发了我们对风险管理本质的思考。

在比特币这样波动率惊人的新兴资产类别中,需进一步理解多空风险差异。本文将深入剖析双向交易机制的本质,揭示轧空现象的形成机理,并最终指向一个核心命题:在充满不确定性的加密市场,风险控制不是选项,而是生存法则。

多空交易的本质解析

1. 做多概念:从现货买入到杠杆交易

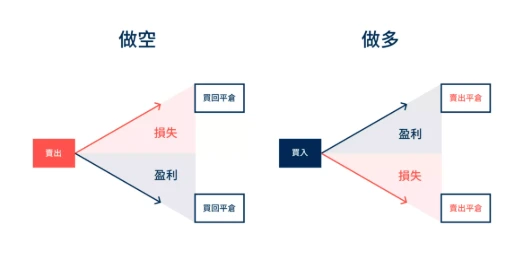

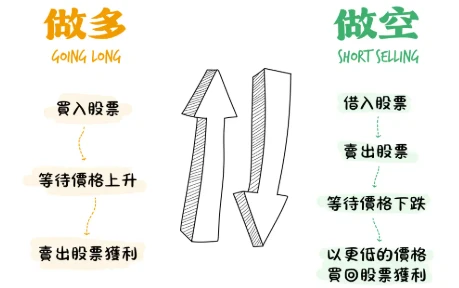

做多(Long)是金融市场最基础的投资策略,其核心逻辑是通过”低买高卖”获取价差收益。在区块链领域,做多可分为三个层级:现货买入(1倍杠杆)、杠杆交易(2-100倍不等)以及永续合约。以比特币为例,当投资者以8万美元买入1个BTC并在10万美元卖出时,即完成了一次典型的现货做多操作。但需注意,杠杆交易虽然能放大收益,同步放大了风险敞口,需要配合严格的保证金管理。

2. 做空机制:借贷卖空的运作原理

做空(Short)是通过”高卖低买”获利的反向操作,其实现依赖于借贷机制。在加密货币市场,投资者通过交易所或保证金账户借入数字资产并立即卖出,待价格下跌后回购归还。例如借入1个BTC以10万美元卖出,在8万美元回购,即可获得2万美元价差收益。但需注意,做空需要支付借贷利息,且面临理论上的无限亏损风险——当资产价格上涨时,损失可能远超初始保证金。

3. 双向交易的盈亏对称性分析

多空交易呈现非对称风险特征:做多最大亏损限于本金(资产归零),而做空潜在亏损无上限。这种差异源于数学本质——价格下跌存在零值下限(跌幅≤100%),但上涨空间理论无限。以2021年GME事件为例,做空机构因股价暴涨面临数十亿美元损失,充分验证了这一特性。在波动剧烈的加密市场,这种非对称性被进一步放大。

4. 保证金制度的双刃剑效应

保证金交易通过抵押资产撬动更大头寸,其核心公式为:实际杠杆=头寸价值/保证金。该机制既能提升资金效率,也暗藏系统性风险。当价格波动触发维持保证金比例时,将引发强制平仓。特别在币本位合约中,保证金(加密货币)与标的资产同向波动,形成独特的风险叠加效应——做多时币价下跌会同时减少保证金价值和头寸价值,加速爆仓进程。

风险维度深度对比

1. 理论最大亏损差异

在风险敞口层面,做多与做空存在根本性不对称。做多交易的理论最大亏损被严格限定在初始本金范围(资产归零的极端情况),而做空交易则面临无限亏损风险。这种差异源于价格波动的不对称性:标的资产价格下行存在零值下限,但上行空间理论上无限。2021年GameStop轧空事件中,做空机构亏损超100%本金的案例印证了这一特性。

2. 时间成本对比分析

时间维度上,做多策略更符合正向市场的时间价值。比特币等加密资产长期呈现波动上升趋势,做多者可通过时间消化短期波动;而做空需要精准把握下跌窗口,持续支付借贷利息(永续合约资金费率平均达0.01%/日),时间成本显著更高。数据显示,持有BTC三年以上的做多策略正收益概率超85%,而做空策略需依赖精确择时。

3. 市场突变应对能力

面对黑天鹅事件,两种策略呈现迥异的防御能力。做多可通过”持有等待”策略应对突发暴跌,而做空在遭遇轧空行情时(如2023年比特币30%单日涨幅),强平风险呈指数级上升。特别在流动性不足的加密市场,价格跳跃性波动使空头平仓滑点可达正常市况的3-5倍。

4. 杠杆使用安全边际

杠杆放大效应存在显著差异。相同杠杆倍数下,做空的安全边际更脆弱:价格每上涨1%,空头保证金损耗速度是做多下跌时的1.2-1.5倍(因维持保证金要求更高)。以20倍杠杆为例,做多能承受5%反向波动,而做空通常在3-4%波动即触发强平。

5. 流动性风险差异

做空面临特殊的流动性陷阱。当市场急涨时,做空平仓需求集中爆发,但此时买单流动性往往骤减,形成”流动性黑洞”。链上数据显示,极端行情中前十大交易所的卖单深度可能瞬间萎缩60%,而做多平仓时的买单深度通常保持更稳定。

6. 情绪控制难度系数

行为金融学研究表明,做空交易的情绪管理难度系数达2.3倍于做多(基于芝加哥大学交易行为调研)。这源于:①亏损加速效应引发恐慌②逆向持仓违背市场长期趋势③轧空过程中的自我强化焦虑。专业交易员通常需要额外30%的心理缓冲资金来维持空头头寸。

比特币交易特殊性

比特币作为加密资产代表,其交易机制与传统金融市场存在差异,主要体现在以下五大特征:

1. 波动率放大效应

比特币市场以高波动性著称,日内波动幅度常超过10%,极端行情下可能出现30%以上的单日涨跌幅。这种特性源于三个核心因素:相对较小的总市值(约万亿美元规模)、缺乏传统市场的做市商稳定机制,以及7×24小时不间断交易制度。高波动性既创造了超额收益机会,也显著提高了爆仓风险。

2. 全球市场联动特征

比特币价格受多时区市场共同影响,呈现独特的”接力式”波动。亚洲时段流动性变化、欧美机构资金动向、北美夜间期货结算等时区因素会形成连续的价格传导链。2021年数据显示,芝加哥商品交易所(CME)比特币期货到期日前后,现货市场波动率平均提升42%。

3. 监管政策敏感性

比特币价格对监管消息呈现超敏反应。美国SEC审批ETF、中国清退挖矿等事件都曾引发40%以上的单日波动。这种敏感性源于加密资产尚未建立成熟的定价锚,市场情绪极易被政策风向左右。值得注意的是,不同司法管辖区的监管政策会产生”监管套利”现象,引发资金跨市场流动。

4. 新兴技术风险属性

比特币网络本身的技术演进会直接影响市场。SegWit升级、Taproot激活等技术改进可能提升网络价值,而51%攻击威胁或交易拥堵则会造成市场恐慌。2023年Ordinals协议引发的链上拥堵,曾导致交易手续费暴涨300倍,进而影响市场流动性。

5. 市场操纵可能性

由于现货市场规模相对较小,存在”鲸鱼地址”通过集中买卖影响价格的现象。Chainalysis报告显示,约2%的地址控制着95%的比特币供应量。这种高度集中的持币结构,配合衍生品市场的杠杆效应,可能形成人为的价格操纵。典型的”拉盘-砸盘”模式在比特币历史上多次出现。

理解这些特殊性对交易者至关重要。建议建立专门的风控模型,将历史波动率、监管日历、链上数据等要素纳入决策体系,并保持至少50%以上的保证金缓冲以应对突发波动。

轧空现象全解析

1. 空头挤压形成机制

轧空(Short Squeeze)是金融市场特有的价格加速上涨现象,其本质是空头头寸的连锁清算。当资产价格意外上涨时,空头交易者为避免保证金不足而被迫平仓,大量回补买单进一步推高价格,形成”价格上涨→空头平仓→价格继续上涨”的正反馈循环。这种机制在流动性不足的市场中尤为剧烈,往往导致价格在短期内呈现垂直上涨态势。

2. 经典案例GME事件还原

2021年GameStop(GME)轧空事件堪称金融教科书案例。做空机构累计建立140%流通股的空头头寸,Reddit论坛WallStreetBets散户通过集体做多推高股价,导致Melvin Capital等机构因无法承受巨额亏损被迫平仓。最终GME股价在两周内暴涨1700%,做空方损失超200亿美元。该事件充分展示了社交媒体时代市场博弈的新形态。

3. 流动性陷阱警示

轧空行情的最大风险在于流动性枯竭。当多数做市商退出报价,买卖价差急剧扩大时,空头平仓订单可能以极端价格成交。比特币市场曾多次出现此类情况,如2020年3月”黑色星期四”,BitMEX上BTC价格瞬间跌至3600美元,大量多头合约因流动性缺失而被异常低价强平。

4. 风险预警指标识别

成熟交易者会监控三个关键指标:

- 空头持仓比率:当空头头寸超过流通量30%即达危险阈值

- 资金费率异常:永续合约资金费率持续为负且绝对值扩大

- 借贷利率飙升:保证金借贷利率突然上升反映回补需求激增

5. 应对策略实操指南

面对潜在轧空行情,建议采取分级防御:

1. 预防阶段:控制空头仓位不超过总资金5%,设置止损单

2. 初期阶段:当价格突破关键阻力位时,立即减仓50%

3. 爆发阶段:若价格连续三日收涨且成交量放大300%,应全部平仓

4. 事后处理:轧空平息后,需等待波动率指数(如BVOL)回落至历史均值再重新建仓

在加密货币市场,由于24小时交易机制和更高波动性,轧空行情的演变速度往往是传统市场的3-5倍,这要求交易者必须建立更严格的风控体系。

合约交易实战指南

1. 币本位合约操作要点

币本位合约以标的加密货币作为保证金,其核心特征在于盈亏结算均以该币种计价。操作时需特别注意保证金价值随币价波动的特性:当币价下跌时,保证金价值同步缩水,这将自动提高实际杠杆率。建议采用”金字塔加仓法”,在趋势确认后分批建仓,避免单次开仓占用过多保证金。

2. U本位合约应用技巧

USDT保证金合约更适合风险控制,其优势在于:

- 盈亏直观:以稳定币计价便于计算

- 跨品种对冲:可用同一保证金账户交易多个币种

- 做空优势:下跌行情中盈利不会因标的贬值而缩水

关键技巧包括设置5%-10%的浮动止盈,以及利用USDT本位特性进行跨周期套利。

3. 保证金管理黄金法则

- 单仓位保证金不超过总资金5%

- 动态调整杠杆:牛市可适度提高至10-15倍,熊市建议控制在5倍以内

- 采用”3-3-3”分配原则:30%保证金用于主趋势仓位,30%用于对冲,剩余40%保持流动性

4. 强平预警系统设置

专业交易者建议设置三级预警:

初级预警(保证金率80%):减仓信号

中级预警(保证金率50%):强制对冲

终极预警(保证金率20%):自动触发止损

同时需考虑交易所的维持保证金率差异,预留10%安全边际。

5. 止损策略动态调整

推荐ATR(平均真实波幅)动态止损法:

- 做多止损位=开仓价-2倍ATR

- 做空止损位=开仓价+1.5倍ATR

每4小时重新计算一次ATR值,在趋势延续时可适度放宽止损幅度。

6. 市场数据解读方法

重点关注三大核心指标:

持仓量变化:与价格同向增长确认趋势强度

资金费率:正费率超过0.1%需警惕多头过热

大单成交占比:连续3根15分钟K线大单占比超60%预示变盘

建议结合TradingView的多时间框架分析,从4小时线确定方向,15分钟线选择入场点。

结语:风险控制的艺术

1. 纪律执行的重要性

在加密货币市场的惊涛骇浪中,交易纪律是最后的救生筏。华尔街顶级交易员与普通投资者的本质区别,不在于分析能力的高低,而在于能否严格执行预设的交易计划。每一次情绪化的决策都可能成为账户的致命伤。

2. 仓位管理核心原则

“永远不要把所有鸡蛋放在一个篮子里”在币圈具有双重意义:单币种持仓不应超过总资金的20%,单笔交易风险敞口需控制在5%以内。金字塔式加仓法则比梭哈策略更能适应市场的无常波动。

3. 情绪控制实战技巧

当心跳加速、手心出汗时,就是最危险的交易时刻。建议建立”情绪熔断机制”:连续两次止损后强制休息24小时;盈利超过30%时自动提取部分本金。这些看似简单的规则能有效避免FOMO和恐慌性抛售。

4. 持续学习的必要性

区块链行业每90天就会发生技术迭代,去年有效的交易策略今年可能变成自杀工具。定期复盘交易记录、跟踪智能合约升级动态、研究链上数据变化,这些都应成为职业交易者的日常功课。

5. 市场生存根本法则

记住三条铁律:第一,活着比赚钱更重要;第二,极端行情中第一个小时的价格往往最危险;第三,所有未实现的盈利都只是屏幕上的数字。真正的赢家不是短期收益率最高的,而是能穿越多个牛熊周期的幸存者。