中国延迟退休政策解析:养老金危机与个人规划

2025年1月1日起,中国将正式实施延迟退休政策:男性退休年龄从60岁逐步延至63岁,女性则从50岁(工人)和55岁(干部)分别延至55岁和58岁。这一重大调整背后,是中国养老金体系面临的严峻挑战——预计到2035年,现有资金可能完全耗尽。

这场养老金危机源于多重压力:未来十年每年将有超过2000万人退休,到2035年中国60岁以上人口将突破4亿,相当于美加两国人口总和。与此同时,现行养老金三大支柱(政府基础养老金、企业年金、个人养老金)均存在资金缺口,尤其个人账户仅有不到2000万人持续缴费,总规模仅280亿元人民币。

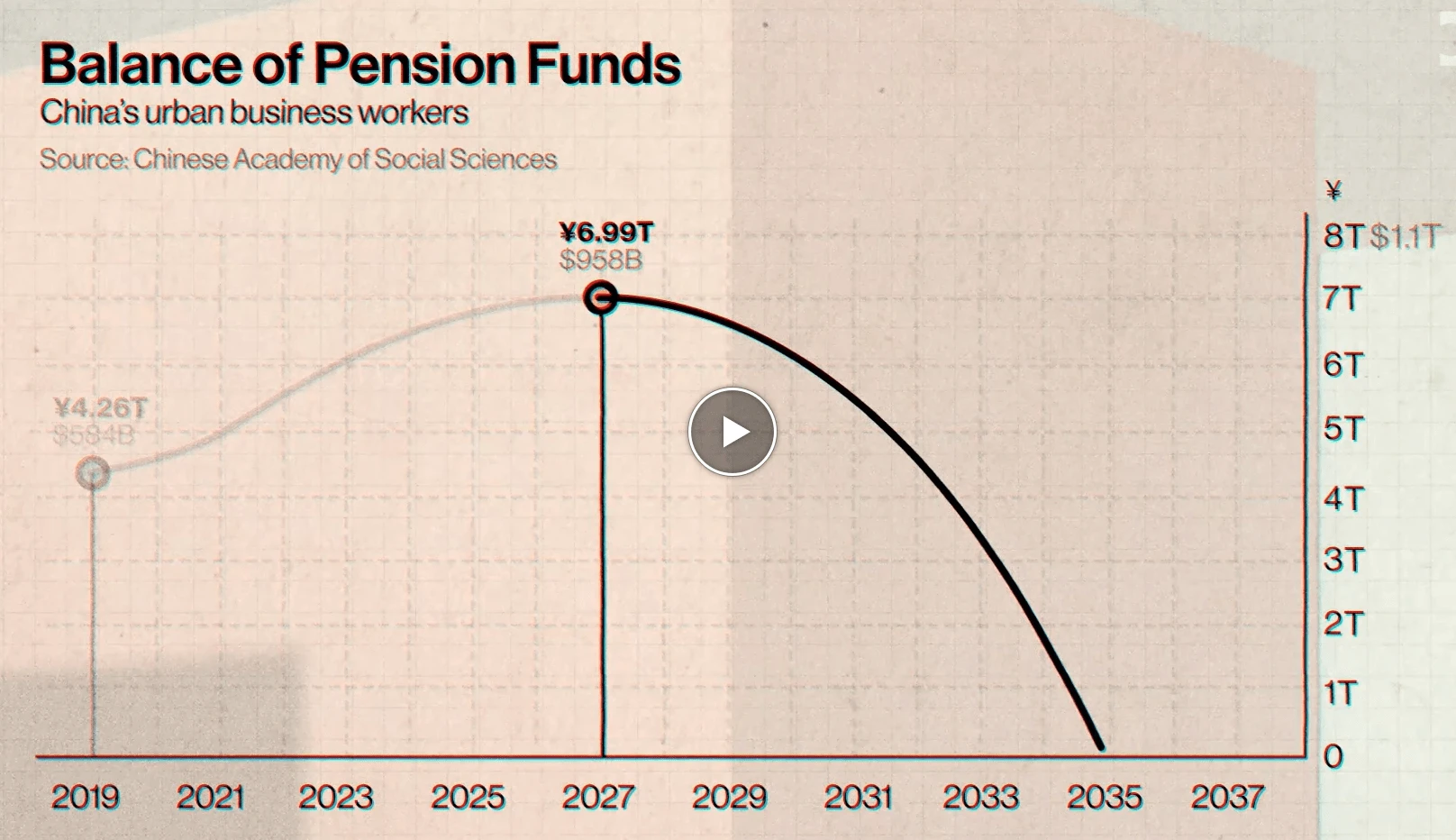

全球范围内,延迟退休已成趋势:美国67岁、英国66岁、日本64岁、台湾65岁。但中国情况更为特殊——一胎政策导致的人口结构失衡,使得2027年达到6.99万亿峰值后,养老金储备将急剧下滑。更令人担忧的是,28.4%的企业缴费不合规,大量年轻人选择停缴养老金,他们宁愿将每月1500元的保费用于即时消费,也不愿为充满不确定性的未来买单。面对这场迫在眉睫的养老危机,我们不禁要问:当传统养老金体系难以为继,个人该如何未雨绸缪?全球各国的应对方案又能给我们哪些启示?本文将带您深入剖析这场影响14亿人的养老变革。

中国退休年龄新政全解析:谁在推迟?推迟多久?

中国将从2025年1月1日起实施新的退休年龄政策。男性退休年龄将从现行的60岁逐步延迟至63岁,女性则根据职业不同进行调整:女工人从50岁延迟至55岁,女干部从55岁延迟至58岁。这一调整是中国40多年来首次正式提高退休年龄。

中国养老金体系面临严峻挑战,主要由三大支柱构成:政府基础养老金、企业年金、个人养老金。根据预测,中国养老金将在2027年达到6.99万亿元的峰值后快速减少,可能在2035年前耗尽。与此同时,中国正面临前所未有的人口老龄化压力,预计未来十年每年将有超过2000万人退休,到2035年60岁以上人口将突破4亿。

从国际比较来看,延迟退休已成全球趋势:美国现行退休年龄为67岁,英国为66岁,日本为64岁,中国台湾地区为65岁。

值得注意的是,中国年轻一代对养老金制度的信心不足。调查显示仅有28.4%的企业完全合规缴纳养老金,许多年轻人选择停止缴费,他们更倾向于将每月1500元的养老金支出用于即时消费。这种趋势可能进一步加剧养老金体系的压力。

养老金危机倒计时:中国14亿人如何被人口海啸冲击?

中国养老金体系正面临前所未有的压力。根据官方数据,2027年养老金储备将达到6.99万亿人民币的峰值,随后将迅速下滑,预计在2035年耗尽资金。这一预测背后是一个严峻的数学模型:随着人口结构变化,养老金收支平衡正在被打破。

每年超过2000万的新增退休人口正在加速这一危机。到2035年,中国60岁以上人口将突破4亿,超过美国和加拿大人口总和。这种快速老龄化直接冲击着养老金体系的可持续性。

造成这一局面的深层原因可以追溯到过去的一胎化政策。该政策导致年轻人口比例持续下降,中国养老金体系的三大支柱都面临资金不足的困境:政府主导的基本养老保险覆盖10亿人,企业年金规模有限,个人养老金账户虽有6000万参与者,但实际缴存人数不足2000万,总规模仅280亿人民币。

这种人口结构变化带来的压力,正是促使中国政府40多年来首次提高退休年龄的关键因素。

年轻世代掀桌子:宁愿买包也不交养老金为哪般?

解码28.4%合规率背后的职场现实

中国养老金体系正面临一个尴尬现实:2024年调查显示,仅有28.4%的企业完全遵守养老金缴纳规定。这个数字背后,是大量打工者入不敷出的生存困境。许多年轻人处于"月光"状态,根本无力承担每月1500元人民币的养老金支出。

剖析月缴1500元养老金与即时消费的心理博弈

当被问及为何不愿缴纳养老金时,年轻一代给出了直白的答案:他们更愿意把这笔钱用于旅游、买包等即时消费。这种选择背后是精明的经济计算——现在缴纳的养老金主要用于供养当前退休人员,而等到自己退休时(可能65岁以后),中国经济形势充满不确定性,他们怀疑自己能否真正拿到这笔钱。

揭露90后对养老金制度的信任危机

彭博社采访揭示了一个更深层的危机:90后对养老金制度普遍缺乏信任。这种不信任来自两方面:一是对中国经济前景的悲观预期,二是对现行养老金体系可持续性的怀疑。年轻人直言:"现在付出的钱,未来可能根本拿不到,为什么要交这个钱?"这种心态正在加剧中国养老金体系的资金压力。

台湾退休金拼图:三轨制如何撑起你的金色年华?

台湾的退休保障体系由三大支柱构成,为不同群体提供分层保护。首先是国民年金,主要覆盖未参加其他社会保险的25-65岁国民,在年满65岁时可领取基本老年年金。其次是劳保老年给付,这是在职劳工的综合性保障,包含伤害、失能等多重保障,退休时可选择月领或一次领取。

最具特色的是劳退制度,以2005年7月1日为分水岭实施新旧制并行。旧制由雇主全额负担退休金,而新制则开创性地采用个人专户模式,雇主必须按月提拨至少6%薪资,员工也可自愿追加提拨最多6%,这笔资金将进行投资运作。新制规定年满60岁且工作满15年者,可选择按月或一次领取累积的本金与收益。

特别值得注意的是员工自提6%的节税优势。这部分提拨金额不计入当年所得课税,对于高收入族群而言,既能增加退休储备,又能有效降低税负,形成"双赢"局面。以月薪5万元为例,若选择顶格自提6%,每年可节省约3,600元的所得税支出。

劳保基金生死时速:政府3870亿救援背后的算盘

追踪2028年破产预警到延缓期限的博弈

台湾劳保基金正面临严峻挑战,原预计2028年将面临破产危机。但最新数据显示,通过政府干预措施,破产警戒年限有望延后数年。劳动部长明确表示"政府一定会负最后给付责任",展现出维稳决心。这场与时间的赛跑,实质上是政府信用与人口结构变化的博弈。

拆解历年政府拨补资金增长曲线(109-114年数据)

政府拨补资金呈现指数级增长:从109年的200亿元、110年220亿元、111年300亿元,到112年跃升至450亿元。113年更大幅提高至1,200亿元,114年计划维持同等规模。加上疫后特别预算分3年拨补的300亿元,总拨补金额高达3,870亿元。这种阶梯式增长反映出财政压力的急剧上升。

揭示兆元基金维稳背后的财政压力

尽管劳保基金规模维持在兆元水平,但精算报告显示其可持续性仍存隐忧。少子化和老龄化导致保费收入持续减少,而给付支出却不断攀升。最新财务精算报告即将出炉,将揭示这一万亿基金的真实健康状态。政府大规模注资虽暂时稳住局面,但长期解决方案仍需从制度层面突破。

退休金密码本:手把手教你算清养老两本账

劳保老年年金双公式择优计算法

台湾劳工退休后有两笔重要收入来源,其中劳保老年年金给付采用"择优计算"机制。具体有两种计算方式:

- 公式一:最高60个月平均月投保薪资×年资×0.775%+3000元

- 公式二:最高60个月平均月投保薪资×年资×1.55%

以最高投保薪资45,800元、40年年资为例,选择公式二计算可得每月28,396元。劳保局提供在线试算服务,建议提前计算最优方案。

顶薪40年贡献者的月领奥秘

对于薪资达劳保上限(45,800元)且投保满40年的劳工,其退休金计算具有示范意义:

- 采用公式二计算:45,800×40×1.55%=28,396元

- 这相当于退休前收入的62%,超过基本生活保障线

- 若提前退休或年资不足,金额将显著降低

劳退专户与年金换算逻辑

劳退新制采用个人专户制,关键运作机制包括:

- 雇主强制提拨至少6%薪资,员工可自愿追加6%(享节税优惠)

- 年满60岁且年资满15年者,可选择:

- 一次领取专户本金及累积收益

- 按年金生命表换算为月领金额

- 换算考虑平均余命、利率等精算因素,确保终身支付

建议高所得税率族群优先考虑自提6%,既能节税又能累积退休本金。专户收益采取稳健投资策略,长期复利效果显著。

4%安全线法则:你的退休储蓄达标了吗?

退休生活品质取决于资金准备是否充足。根据国际通行的4%退休理财法则,建议每年从退休储蓄中提取不超过4%的资金用于生活开支,这样可确保资金在30年退休期内不会耗尽。具体计算模型如下:

假设你退休时拥有1000万储蓄:

- 按4%提取率计算,每年可支配40万元

- 平均每月约3.3万元生活预算

- 这个模型基于历史投资回报率数据验证

需要重点计算三大资金缺口:

1. 医疗准备金:随着年龄增长必需的医疗支出

2. 应急储备金:应对突发状况的流动性资金

3. 基础生活费:扣除可领取的退休金后的差额

实现资金积累的双引擎策略:

- 复合投资:通过稳健投资实现复利增长

- 节税提拨:善用退休账户自提6%的节税优势

建议尽早开始规划,通过定期检视资金缺口,调整投资组合,才能确保退休后的财务安全。